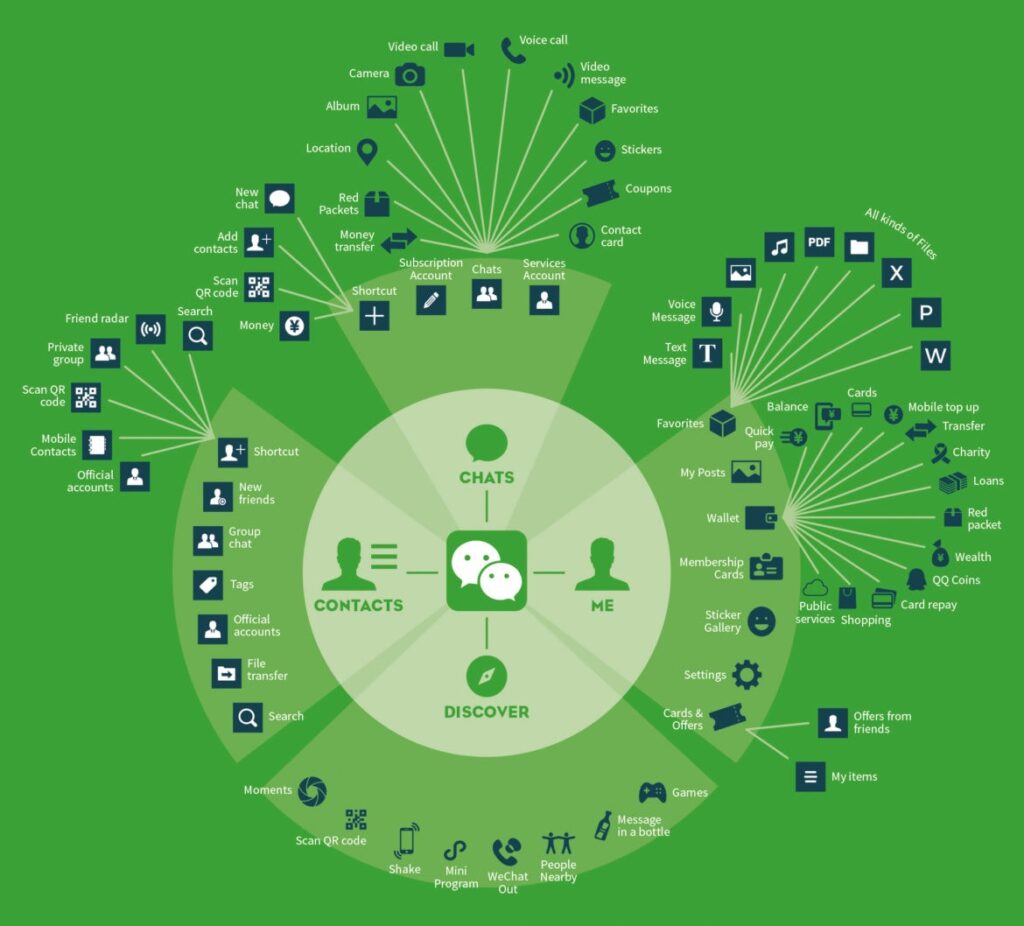

Imagine Zhang Weiwei, uma jovem de 25 anos que vive sozinha com seus dois gatos em Xi’an, China. Em um sábado qualquer, ela acorda e verifica o “Moments” (feed social semelhante ao Instagram) do seu WeChat (aplicativo cuja função central se assemelha ao WhatsApp). Ela desliza pelos vídeos curtos postados pelos seus amigos, deixando joinhas e comentando. Em seguida, ela responde às mensagens no chat, combinando um almoço com a amiga Xiao Li.

Para almoçar em um novo restaurante, ela não precisa de um aplicativo de reservas separado. Ela abre um Mini App da Didi, serviço de transporte por aplicativo, para ir ao restaurante. Ao chegar, ela simplesmente usa o recurso de “Scan” do WeChat para ler o QR Code da mesa. Isso a leva instantaneamente a um Mini App do restaurante onde ela pode ler o cardápio, fazer o pedido e, ao final da refeição, pagar usando o WeChat Pay, finalizando a transação com sua impressão digital. O comprovante é enviado diretamente para sua conversa com o restaurante no chat, tudo sem sair do ecossistema WeChat.

À tarde, enquanto espera o metrô, Weiwei publica seu próprio conteúdo no “Moments”. Ela usa a função de gravação de vídeo dentro do WeChat para criar um “story” mostrando seu novo look e a movimentação da cidade, adicionando uma música popular. Ela também aproveita para usar o Mini App de um serviço de compartilhamento de bicicletas para desbloquear uma bicicleta e fazer uma pequena viagem de volta para casa.

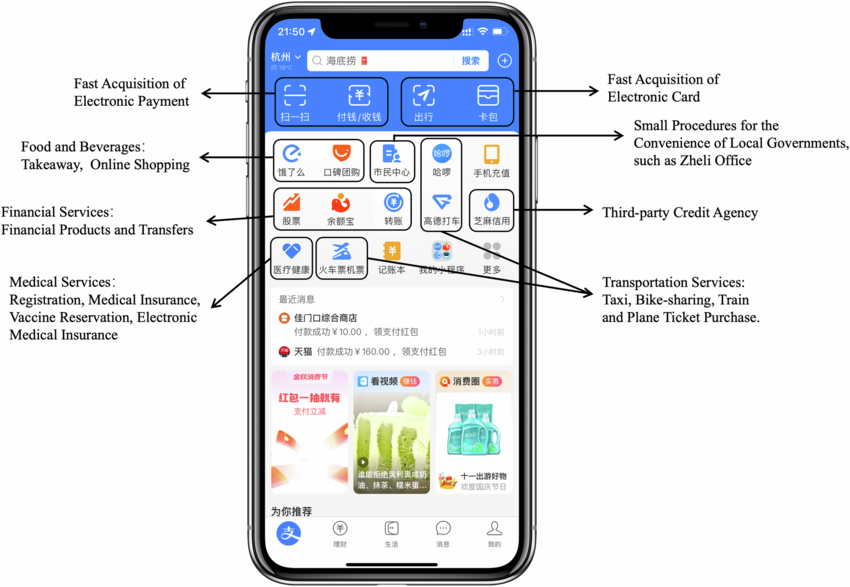

À noite, ela usa o WeChat para suas outras funcionalidades de vida: acessa o Mini App do Alipay (sim, eles são concorrentes, mas muitos serviços permitem o acesso mútuo, embora o pagamento permaneça na plataforma nativa) para checar a fatura do cartão, e rapidamente transfere 50 RMB para seu irmão usando o WeChat Pay no chat para pagar uma aposta boba. No fim do dia, antes de dormir, ela se pega navegando pelos Mini Apps de e-commerce dentro do WeChat, comparando preços para uma nova capa de celular.

Zhang Weiwei passou o dia inteiro utilizando um único aplicativo para todas as suas necessidades, em um dia absolutamente normal na sua vida.

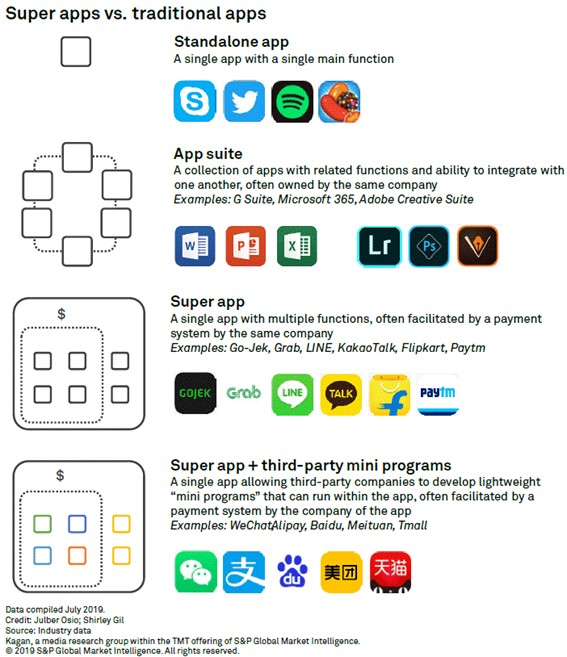

O surgimento do Alipay (originalmente focada em pagamentos) e do WeChat (inicialmente um aplicativo de mensagens) como super aplicativos na China foi impulsionado pela integração de uma vasta gama de serviços diários, transformando-os em plataformas digitais indispensáveis para seus usuários, muito além de suas funções originais. Essa evolução foi solidificada com o lançamento do programa de mini apps (Mini Programs) do WeChat no início de 2017. Essa inovação permitiu que desenvolvedores terceirizados criassem e hospedassem aplicativos leves e de acesso instantâneo diretamente no WeChat, eliminando a necessidade de downloads separados e consolidando a posição do aplicativo como um ecossistema completo que atende a praticamente todas as necessidades, de pagamentos e e-commerce a serviços urbanos. O Alipay rapidamente seguiu o exemplo com sua própria versão de mini apps no mesmo ano.

Nesse contexto, a definição de super aplicativo pode ser compreendida da seguinte maneira: não há necessidade de uma loja de aplicativos externa, já que um aplicativo serve como plataforma para outros mini aplicativos com diversas funções que, à primeira vista, não têm relação com a atividade-fim do aplicativo principal. O aplicativo central é o detentor dos dados dos usuários e dá acesso imediato a esses dados às entidades que desenvolveram os mini aplicativos. O uso dos mini aplicativos é imediato, sem a fricção de baixar e instalar uma nova solução a cada funcionalidade necessária na jornada digital do usuário. Em outras palavras, o sistema operacional se torna o aplicativo em si, em um sistema denominado “jardim murado”.

As características principais dos super aplicativos ficam ainda mais claras quando observamos seu funcionamento. Uma das mais importantes é a capacidade de reter o usuário por mais tempo e, assim, monitorar mais passos da sua jornada digital, gerando mais dados e aumentando a capacidade de leitura do comportamento desses usuários. Essa capacidade é, então, entregue aos mini aplicativos, potencializando suas funcionalidades. Em contrapartida, as detentoras dos mini aplicativos continuam responsáveis por manutenção e cumprimento regulatório, de forma a não ameaçar o funcionamento das funcionalidades principais do super aplicativo. Uma consequência óbvia da existência dos super aplicativos é o desincentivo ao desenvolvimento de aplicativos independentes, uma vez que a penetração dos super aplicativos existentes é altíssima, e os dados de usuário disponíveis através deles são valiosos. A característica unificadora dos super aplicativos chineses hoje é justamente o funcionamento como sistema de pagamentos.

O surgimento dessas plataformas acompanhou a crescente penetração da Internet. A China é uma sociedade cujo acesso à rede foi capitaneado pela popularização dos smartphones, sem passar por uma fase de alta incidência de posse de computadores pessoais, como ocorreu em países como Canadá ou Reino Unido. O desenvolvimento de aplicativos que levassem serviços básicos, como acesso a pagamentos sem dinheiro em papel, a áreas rurais e menos favorecidas foi visto como essencial.

Interessantemente, o Brasil passou por um processo similar. Em 2010, o Instituto Brasileiro de Geografia e Estatística (IBGE) indicou no seu censo nacional que apenas 39% da população tinha acesso à Internet no país. Já em 2024, a pesquisa TIC Domicílios, realizada conjuntamente pelo Ministério das Comunicações (MCom), o Ministério da Ciência, Tecnologia e Inovação (MCTI), o IBGE e o Instituto de Pesquisa Econômica Aplicada (Ipea), indicava que 84% da população brasileira havia acessado a internet naquele ano. Em 2022, a mesma pesquisa apontava que, do total de usuários de internet no Brasil, 62% a acessavam apenas pelo telefone celular.

No caso chinês, a população com acesso à Internet estava em 79,7% em 2025, de acordo com o Centro de Informações da Rede de Internet (中国互联网络信息中心, CNNIC). Em 2010, esse número estava em 28,9%, dez pontos percentuais atrás do próprio Brasil. Em 2010, cerca de 76% da população dos Estados Unidos possuía acesso à Internet, ou seja, sua penetração superou metade da população antes do surgimento dos smartphones. Os dados chineses sobre acesso à Internet concentram-se em números absolutos, dificultando a leitura sobre acesso exclusivo via smartphone. Em 2008, 35% da população chinesa usava celulares; em 2015, o número já havia saltado para 94,5%, de acordo com dados do Ministério de Indústria e Tecnologia da Informação. No Brasil, o crescimento partiu de base mais alta, mas foi mais tímido durante esse período, indo de 53,8% em 2008 para 78,3% em 2015. Em contraste com a presença unânime de celulares, de acordo com o “Relatório de Pesquisa de Mercado de PCs da China” de 2023, realizada pelo EO Intelligence, a penetração de PCs em áreas rurais foi inferior a 30% em 2021, menor do que em áreas urbanas.

Um diferencial importante está na questão dos cartões de crédito. Já foi dito que um dos fatores principais para o impulsionamento dos super aplicativos na China foi a funcionalidade de pagamentos digitais. Isso tem a ver com a baixa penetração de cartões de crédito na população. Em 2018, o Banco Central do Brasil estimou que 86,3% dos adultos no país tinham algum relacionamento bancário, seja conta corrente ou poupança, o que conferia ao país 108 milhões de contas ativas. Na China, esse percentual de “bancarização” era apenas ligeiramente mais alto: 84% dos adultos chineses possuíam uma conta em uma instituição financeira, o que significa 974 milhões de contas, de acordo com o indicador Global Financial Index (GFI).

No entanto, o pulo do gato está no uso de cartões diretamente. No Brasil, segundo a ABECS (Associação Brasileira das Empresas de Cartões de Crédito e Serviços), 75% da população fazia uso de cartões como meio de pagamento em 2025. Mesmo em cidades do interior, 70% dos cidadãos faziam compras no cartão. O surgimento de bancos digitais oferecendo cartões de crédito a taxa zero estimulou esse processo: 60% dos adultos brasileiros eram clientes do Nubank, banco pioneiro nesse movimento. Na China, por outro lado, tradicionalmente o uso de cartões de crédito é malvisto, uma vez que a cultura local enfatiza poupança, não empréstimos ou dívidas. Ao mesmo tempo, a falta de confiabilidade nas redes de dados utilizadas por terminais de cartão de crédito no país, acompanhada pelo rápido desenvolvimento das alternativas de pagamentos digitais que dependiam exclusivamente de celulares, fez com que o uso de cartões de crédito estagnasse e começasse a cair em 2008, de acordo com Cheng Lian da Academia Chinesa de Ciências Sociais. Em 2016, segundo a entidade iResearch, a China já movimentava US$ 5,5 trilhões em pagamentos móveis, um valor 50 vezes maior do que nos Estados Unidos, por exemplo.

Nesse cenário, o Pix pode mudar o jogo no Brasil. Segundo dados da pesquisa “O Brasileiro e sua Relação com o Dinheiro”, divulgada pelo Banco Central (BC) em 2024, o Pix já era o meio de pagamento utilizado com maior frequência naquele ano, reportado por 46,1% dos entrevistados. Em 2021, um ano após seu lançamento, essa taxa estava em 16,7%. Em comparação, em 2024, o uso de cartão de crédito foi reportado como mais frequente por apenas 11,5%, atrás de dinheiro vivo (22,0%) e cartões de débito (17,4%). É verdade que, em termos de estabelecimentos comerciais, o cartão de crédito seguia sendo rei: 41,9% dos entrevistados citaram que os estabelecimentos comerciais onde trabalham recebiam mais frequentemente por cartão de crédito, sendo o meio de pagamento mais popular. Isso indica que o uso do Pix é mais comum para transações P2P (peer to peer), que foi justamente o uso predominante dos meios de pagamento digitais dos super aplicativos chineses quando do seu surgimento.

Em 2025, instituições financeiras brasileiras já começaram a disponibilizar crédito via Pix e, de acordo com anúncio do Banco Central do Brasil em abril do mesmo ano, o Pix Parcelado seria lançado em setembro, como alternativa ao cartão de crédito. Com essa opção, os consumidores teriam a opção de parcelar o valor de suas compras ao escolher o Pix como forma de pagamento, sem precisar ter um cartão de crédito. Se esse meio de pagamento decolar, o uso de cartões de crédito certamente poderá diminuir, abrindo caminho para uma popularização ainda maior de pagamentos digitais sem intermédio de bandeiras como Visa e Mastercard.

Outro ponto de destaque são as interfaces dos super aplicativos. A barra da base do aplicativo, seja na parte inferior, lateral ou superior, leva a uma série de outros serviços disponibilizados pelos mini aplicativos, e não apenas a botões de acesso ao perfil ou à busca. Há sempre um botão evidente e de fácil acesso que permite escanear códigos QR, usados tanto para pagamentos quanto para acessar funcionalidades adicionais. No caso dos super aplicativos chineses, existe uma clara predileção por empacotar na página inicial o máximo possível de funcionalidades e informações que tragam conveniência ao usuário, sem necessariamente deixar espaços em branco para garantir a “limpeza visual”, algo muito enfatizado em aplicativos ocidentais. Em suma, suas interfaces são densas em informações e estímulos visuais. Soma-se a isso a presença praticamente unânime de feeds de conteúdo e a ênfase cada vez maior em vídeos. Em outras palavras, esses aplicativos possuem essencialmente o seu próprio “TikTok interno”.

A mensagem central do artigo é clara: o modelo de super aplicativo chinês é resultado de uma otimização sociotécnica em que a liberdade regulatória coincidiu com um enorme vazio de mercado. Seu sucesso se baseia na convergência de uma base de consumidores que prioriza o mobile, na substituição estratégica de infraestrutura física precária — como bancos e logística — por trilhos digitais superiores, e em uma filosofia de design de experiência do usuário adaptada à velocidade da informação e ao contexto local.

Dados os paralelos entre China e Brasil, a economia digital brasileira não pode continuar usando os Estados Unidos como referência para benchmarking sobre a experiência do usuário. Possuímos características infraestruturais e culturais mais próximas às da China, no período de desenvolvimento dos super aplicativos, do que às da América do Norte ou da Europa Ocidental. Não é coincidência, portanto, que a colombiana Rappi já chame seu aplicativo de super app e que a argentina Mercado Livre esteja construindo um ecossistema que vai além do comércio eletrônico, incorporando soluções de pagamentos e concessão de crédito.

O recente relançamento da 99Food, serviço de delivery de refeições da 99 (empresa brasileira comprada em 2018 pela chinesa Didi), representa um grande passo em direção a um super aplicativo local. O futuro lançamento do aplicativo Keeta, da chinesa Meituan, reforça essa tendência. O que pode complicar o processo de penetração de super aplicativos no cotidiano do internauta brasileiro é, naturalmente, a legislação relacionada à privacidade e à proteção de dados pessoais, inspirada na União Europeia. Como os super aplicativos dependem centralmente do compartilhamento de informações dos usuários com os mini aplicativos, regras que forçam empresas a tratarem dados pessoais “em silos” podem se tornar um empecilho ao desenvolvimento dessa tecnologia no Brasil.

Com base na análise do ecossistema de super aplicativos chinês e seus paralelos com o Brasil, o cenário digital nacional está à beira de uma transformação. O modelo asiático, otimizado para o usuário mobile-first e com foco na integração de serviços, oferece lições cruciais para a tecnologia brasileira. As seguintes recomendações estratégicas devem guiar empresários e profissionais de tecnologia na construção de um futuro digital integrado e eficiente, aproveitando as condições únicas do mercado local, como a ascensão do Pix e a entrada de players globais:

- Reorientação do Benchmarking de UX/Estratégia: Abandone os EUA/Europa como principal referência para Experiência do Usuário (UX) e estratégia de aplicativos. O Brasil deve adotar a China como modelo de benchmarking, devido aos paralelos infraestruturais e culturais (como a população mobile-first e a história de penetração da internet), que se assemelham ao cenário chinês na época do surgimento dos super aplicativos.

- Priorização da Estratégia de Ecossistema Integrado: Concentre esforços na criação de ecossistemas digitais que mantenham o usuário na plataforma (o conceito do “jardim murado”). A meta é reduzir a fricção (eliminando a necessidade de baixar novos apps) e aumentar a retenção para capturar mais dados da jornada digital do consumidor.

- Aproveitamento do Pix como Plataforma Central: Reconheça o Pix como um diferencial nacional e um acelerador potencial de super aplicativos. O Pix já domina as transações P2P e pode, com o Pix Parcelado, competir diretamente com o cartão de crédito. Use-o como o núcleo da funcionalidade de pagamentos para a construção de um ecossistema, assim como o WeChat Pay e o Alipay na China.

- Colaboração e Sinérgia com Players Chineses: Em vez de focar apenas na competição, procure modelos de associação e parcerias estratégicas com aplicativos chineses que estão entrando no Brasil (como o Keeta da Meituan ou a 99/Didi). Essa abordagem permite combinar a tecnologia e o capital dos gigantes asiáticos com a adaptação cultural e regulatória local das empresas brasileiras.

- Navegação e Mitigação do Risco Regulatório (LGPD): Desenvolva estratégias que permitam o compartilhamento de dados essenciais entre os “mini aplicativos” do ecossistema de forma transparente e que esteja em total conformidade com a LGPD. As rigorosas leis de privacidade de dados (inspiradas na União Europeia) são o principal desafio para o modelo chinês no Brasil e não podem ser ignoradas.

© ZH Research, todos os direitos reservados.

Aprofunde-se

CHU, Chengxiang et al. How to avoid sinking in swamp: exploring the intentions of digitally disadvantaged groups to use a new public infrastructure that combines physical and virtual spaces. Humanities and Social Sciences Communications, v. 11, [s.p.], 2024. Disponível em: https://doi.org/10.1057/s41599-024-03684-0. Acesso em: 2 out. 2025.

1GLOBAL. Super Apps: Winning the Battle for User Attention & Business. [S.l.]: 1Global, [20–]. Disponível em: https://www.1global.com/blog/enterprise/super-apps-winning-battle-for-user-attention-business. Acesso em: 2 out. 2025.

AGÊNCIA BRASIL. Número de celulares na China atingiu 1,3 bilhão em junho. Agência Brasil, 8 jul. 2015. Acesso em: 2 out. 2025.

BANCO CENTRAL DO BRASIL. O Brasileiro e sua Relação com o Dinheiro. 2024. Acesso em: 2 out. 2025.

CGI.BR. 92 milhões de brasileiros acessam a Internet apenas pelo telefone celular, aponta TIC Domicílios 2022. [S.l.]: CGI.br, 2023. Acesso em: 2 out. 2025.

DUDÁRENKO, Ashley. All You Need to Know About WeChat Mini Programs. [S.l.]: Medium, 2018. Disponível em: https://medium.com/@ashleydudarenok/all-you-need-to-know-about-wechat-mini-programs-6a205340fc0e. Acesso em: 2 out. 2025.

ESTADÃO. Como vai funcionar Pix Parcelado? Entenda. Estadão, 2025. Acesso em: 2 out. 2025.

EXAME. Brasileiros com acesso à web cresce em 9,6% em 2010. Exame, 15 dez. 2011. Disponível em: https://exame.com/tecnologia/brasileiros-com-acesso-a-web-cresce-em-9-6-em-2010/. Acesso em: 2 out. 2025.

FEBRABAN TECH. A Revolução Capitalista Chinesa. Febraban Tech, [20–]. Disponível em: https://febrabantech.febraban.org.br/temas/inovacao/a-revolucao-capitalista-chinesa. Acesso em: 2 out. 2025.

FHSTP. Cross-Cultural UX: The Differences in Eastern and Western Design Perspectives. [S.l.]: FHSTP, [20–]. Disponível em: https://mobile.fhstp.ac.at/allgemein/cross-cultural-ux-the-differences-in-eastern-and-western-design-perspectives/. Acesso em: 2 out. 2025.

FOLHA DE S.PAULO. China ultrapassa marca de 500 milhões de internautas. Folha de S.Paulo, 19 jan. 2012. Acesso em: 2 out. 2025.

GAZETA DO POVO. Em três anos, China passou do dinheiro de papel para pagamentos via celular. Gazeta do Povo, 21 out. 2017. Acesso em: 2 out. 2025.

G1. Acesso à internet em 20 anos. G1, 31 out. 2024. Acesso em: 2 out. 2025.

G1. Celulares na China crescem 15,2% em 2007. G1, 17 jan. 2008. Disponível em: https://g1.globo.com/Noticias/0,,MUL399248-15516,00.html. Acesso em: 2 out. 2025.

INFOMONEY. Celular: 53,8% da população tinha um aparelho para uso pessoal em 2008, diz IBGE. InfoMoney, 28 out. 2009. Acesso em: 2 out. 2025.

JPMORGAN. Western Super Apps. [S.l.]: JPMorgan, [20–]. Disponível em: https://www.jpmorgan.com/payments/payments-unbound/magazine/articles/western-super-apps. Acesso em: 2 out. 2025.

NPR. In China, A Cashless Trend Is Taking Hold With Mobile Payments. NPR, 29 jun. 2017. Acesso em: 2 out. 2025.

NUBANK. Sobre nós. [S.l.]: Nubank, [20–].Acesso em: 2 out. 2025.

PANORAMA ABECS. Cartão: Preferência do Consumidor Brasileiro. [S.l.]: ABECS, [20–]. Disponível em: https://panoramaabecs.com.br/cartao-preferencia-do-consumidor-brasileiro/. Acesso em: 2 out. 2025.

PODER360. China atinge 1,12 bilhão de usuários de internet em 2025. Poder360, 28 jul. 2025. Acesso em: 2 out. 2025.

PROCREATOR. Super App UI Principles from Top Global App. [S.l.]: Procreator, [20–]. Disponível em: https://procreator.design/blog/super-app-ui-principles-from-top-global-app/. Acesso em: 2 out. 2025.

VALOR ECONÔMICO. Cresce uso de celulares e número de internautas no Brasil em 2015. Valor Econômico, 25 nov. 2016. Disponível em: https://valor.globo.com/brasil/noticia/2016/11/25/cresce-uso-de-celulares-e-numero-de-internautas-no-brasil-em-2015.html. Acesso em: 2 out. 2025.

[Sem autor]. Relatório de Pesquisa de Mercado de PCs da China. [S.l.]: EO Intelligence, 2023. Disponível em: http://www.csia-jpw.com/UserFiles/Article/file/6383824445855144317149883.pdf. Acesso em: 2 out. 2025.

[Sem autor]. Internet no Brasil 2010 – Dados e Fontes. [S.l.]: Avellare Duarte, [20–]. Acesso em: 2 out. 2025.